【讯石观察】AI算力加速1.6T光模块出货 2026年数据中心微透镜市场继续高增长

ICC讯 :伴随着扩产上量的2025年结束,2026年光通信产业在AI智算数据中心市场的驱动下,其发展趋势依旧高歌猛进,硅光市场占比屡创新高,EML产品性能仍然坚韧,NPO/CPO应用部署加速推进。头部知名光模块厂商宣布1.6T光模块于2025年第三季度正式出货,第四季度加速上量,表明AI算力光通信产业链进入新一轮周期迭代。对于万众期待的1.6T市场,北美Hyperscalers确定在2026年大规模启动1.6T产品部署,第一季度1.6T订单增长迅速,同时更多终端客户进入1.6T产品验证阶段,预计2027年1.6T将成为AI算力互连主流选择。

巨大的AI算力训练与推理需求驱动AI算力集群scale-up/scale-out网络积极部署高速1.6T光模块,这股强劲需求远超以往任何光通信产业发展驱动力,市场规模远超传统电信市场统和传统数据中心。据ICC讯石了解,全球云服务提供商正在以前所未有的力度加大AI基础设施投入。TrendForce预测2026年全球八大主要云服务提供商的资本支出将进一步提升至6000亿美元以上,年增长率达40%。

来源:ICC讯石产研院

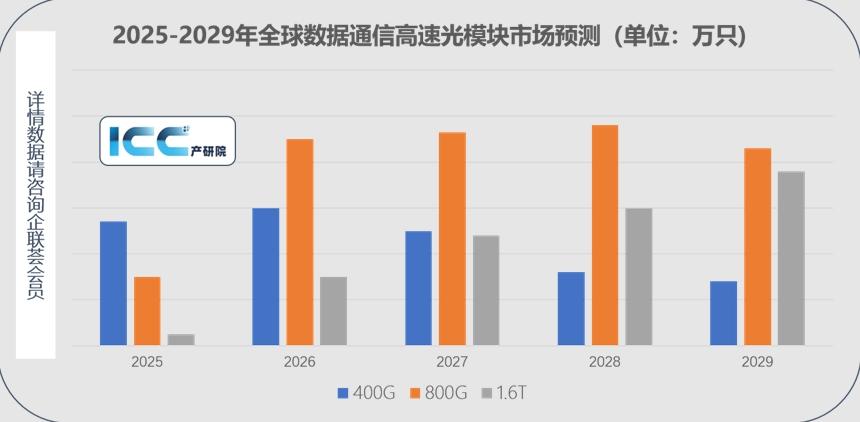

AI算力资本投入带来了大量400G/800G/1.6T高速光模块采购。ICC讯石预测全球数据通信高速光模块市场(400G/800G/1.6T)在2025年达到149亿美元,2026年预计将达到352.5亿美元,增长率达到136.5%。400G/800G/1.6T光模块出货量在2026年将达到9000万只,其中1.6T将在1100-1500万之间。高速光模块订单的激增带动了核心器件与关键物料需求增长。以核心的激光器为例,在2023年至2025年间AI基础设施所需的许多产品销售受到了供应链短缺的限制。光模块出货曾受限于VCSEL和InP激光器的短缺。随着英伟达从SR8转向DR8 800G光收发器,VCSEL短缺在2024年中期得到缓解。InP激光器芯片供应商在去年增加了产能,预计短缺情况将在2026年中期得到一定程度的缓解。

除了上述核心芯片,ICC讯石认为作为关键物料的光组件产品大量应用于高速光模块,这些产品也在2025年经历了一场扩产上量的洗礼,不仅是高速100G/200G光芯片短缺,法拉第旋光片和800G光模块PCB也存在较大供应难题,例如国产法拉第旋光片订单已经排到2027年,发货或需要等到2028年。此外,不同光模块需要不同光组件产品,例如多模的塑胶透镜、单模的AWG组件、MT-FA类组件和微透镜(Micro-Lens)系列,这类产品技术相对成熟,相关厂商高度重视产品一致性和可靠性以及大批量交付能力,以满足高速光模块市场客户。

微透镜广泛应用于光模块内部,主要用于光路的准直和汇聚,在光路耦合中承担关键作用。不同类型光模块采用不同材质的透镜工艺,例如多模光模块广泛使用注塑工艺的塑料透镜,单模光模块有基于半导体工艺的硅透镜(Si-Lens),以及采用模压工艺的玻璃透镜(Glass-Lens)。据ICC讯石了解,塑料透镜市场主要厂商有无锡鑫巨宏、蓝光科技、禾橙科技、天孚通信、Enplus等,微透镜细分市场玻璃透镜方面主要厂商包括日本阿尔卑斯、韩国MPNICS和腾景科技,腾景科技玻璃透镜在数据中心居于国内领先位置。炬光科技的石英透镜在海外WSS市场领先,其硅透镜在数据中心市场正在迅速发展。结合北美和中国AI数据中心市场的光学部署,在AI数据中心(400G-1.6T)单模市场占比大于多模市场,其中北美市场普遍采用单模方案而中国则是最大的多模方案市场。

经过对产业调研交流,ICC讯石发现在数据通信领域,基于半导体工艺的硅透镜已成为AI数据中心单模光模块主流选择,整体市场占比约为75%,其中400G以上单模硅透镜份额或达到9成,剩余份额为基于模压工艺的玻璃透镜。另外在电信领域,应用于骨干网络的WSS会使用半导体工艺的石英透镜,但该市场规模相对较小。总体而言,光通信应用微透镜市场的主要参与者包括Axetris AG、苏纳SUNA、伽蓝致远(迈时光电)、MPNICS、腾景科技、炬光科技、东辉光学和阿尔卑斯(Alps)等。

2026-2027年AI大模型持续发展驱动算力基础设施大规模投资部署,作为互连核心的光模块产品继续高速增长已是公认,供应链出货情况更是有效印证这一趋势。ICC讯石在产业访谈中,了解到微透镜厂商出货量和业绩在2025年均有显著增长并在2026年保持相同增势。

基于AI算力光通信市场增长的行业大趋势,光模块和光模块组件行业将继续增长,讯石观察到AI算力已经成为光通信最具影响力的应用驱动力。回到微透镜这一细小的元器件来说,尽管其体积微小,但对光器件光学耦合的影响极为重要。采用微纳光学技术的微透镜在光模块中可高效实现半导体激光器、探测器与光纤之间的光路耦合。在光路耦合中,硅透镜以其小尺寸、低损耗优势以及半导体工艺带来的低成本优势,成功获得了光模块厂商的大规模应用,进一步优化了数据传输效率,使得高速数据网络更加高效节能。

伴随着1.6T光模块在2025年商用,2026年即将大规模起量,还有400G/800G光模块受益于AI算力需求处于周期高峰,这些高速场景需要大量的光组件和光学透镜。光通信应用的塑料、玻璃、硅/石英等透镜工艺,不同工艺没有高低之分,只有适合的应用场景。面向更广阔的光通信市场,ICC讯石相信微透镜组件将在未来2年继续增长。